財務担当役員メッセージ

2023年3⽉期の連結業績について ご説明ください。

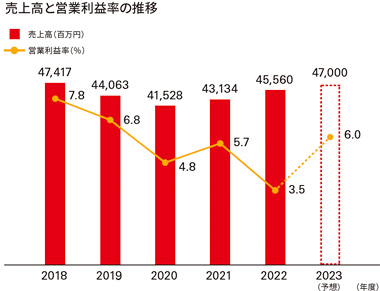

2023年3⽉期の業績は、売上⾼が45,560百万円(前期⽐5.6%増)、営業利益が1,609百万円(同34.3% 減)、経常利益が1,748百万円(同31.8% 減)、親会社株主に帰属する当期純利益が2,371百万円(同31.0% 増)と、増収ながら営業減益となりました。売上⾼は、「ケアリーヴ™」や「ロイヒ」シリーズといった主⼒製品がEC 強化やインバウンド需要の回復とともに順調に伸びました。また、海外事業についても、円安効果もあってアジア・欧州がともに伸⻑し、海外売上高⽐率も10.1%(前期は8.1%)の⽔準に達しています。⼀⽅ 、利益⾯で⼤幅な営業減益となったのは、原材料やエネルギー価格の⾼騰、円安による外貨建て仕⼊れコストの上昇などにより原価率が⼤きく悪化したことが主因です。特にテープ製品全般にその影響が強く出ており、価格改定の効果についてもまだ途中段階にあります。また、当初計画どおり旧⼤阪⼯場跡地の売却益を計上したことで、最終損益は⼤幅な増益となりました。

これまでの業績の推移と財務の状況について 振り返ってください。

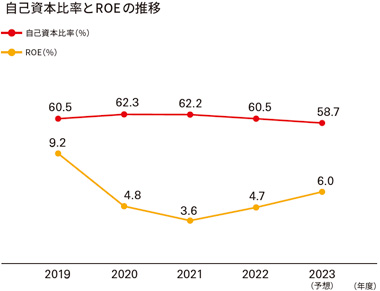

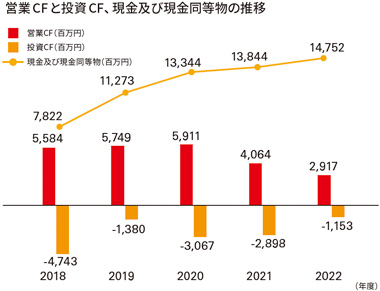

2020年3⽉期より中期経営計画(5か年)をスタートさせ4年が経過しました。計画策定時点では想定してなかったコロナ禍や原価⾼騰などの影響により業績は低調に推移しており、売上⾼・利益ともに当初計画は未達となる⾒通しです。とりわけ当社の収益源であり、韓国等でも⼈気の⾼い「ロイヒ」シリーズがインバウンド需要の落ち込みによる影響を受けた他、テープ事業についても⽼朽化設備更新や環境対策(脱溶剤化など)のための投資を⾏うタイミングであったところに、原材料やエネルギー価格の⾼騰、半導体不⾜による⽣産調整の影響なども重なって厳しい状況となりました。したがって、業績の下振れは外部要因によるところが⼤きいわけですが、イノベーションという⾯においても依然として従来の主⼒製品に依存する収益構造を変えるには⾄っておらず、事業ポートフォリオの変⾰は今後の課題として認識しています。⼀⽅ 、中⻑期的な成⻑エンジンと位置づけている海外事業については、タイやドイツの拠点が軌道に乗ってきたこともあり着実に伸びてきたところはプラス材料と⾔えるでしょう。財務⾯については、当初計画どおり、将来を⾒据えた成⻑投資や環境投資に加え、⽣産能⼒維持、更には基幹システムの⼊れ替えなどへの投資を積極的に⾏ってきました。また、サプライチェーンの混乱に備えた在庫の確保などもあり、総資産は増加傾向にありますが、投資キャッシュ・フローは営業キャッシュ・フローの範囲内に収まっており、⾃⼰資本⽐率も60%前後の⽔準で安定的に推移しています。強固な財務基盤や高い手元流動性は、持続的成⻑に向けた原動⼒として認識しています。⼀⽅ 、資本効率を⽰すROE については、最終利益の伸び悩みにより低調に推移しており、⽬標とする10%には到達できていない状況です。

今後の財務⽅針と財務リスクの認識について 教えてください。

今後も、メディカル製品などの成⻑分野に対する投資、⽣産性向上およびデータ活⽤などに向けたDX 投資、脱溶剤化のための環境投資などをはじめ、中⻑期ビジョンで掲げた「イノベーション創出」「グローバル拡⼤」のための投資を継続する⽅針です。特に海外事業の拡⼤に向けては、販売だけではなく、⽣産や物流拠点も必要となるため、現地パートナーとのM&A を含めた資本業務提携も視野に⼊れています。ただ、創業以来、さまざまな難局を乗り切ってきた当社の財務⽅針の基本にあるのは、しっかりとした財務基盤の維持であり、適正な⾃⼰資本⽐率や手元流動性の確保など、⼀定の財務規律を守りながら投資を⾏っていく考えです。⼀⽅ で、資本効率も重視しています。引き続き株主還元の充実を図るとともに、売上⾼の伸びと営業利益率の改善をKPI とする利益成⻑により、ROE の向上を⽬指していきます。したがって、当⾯は原価⾼騰に対応する価格改定の浸透や利益率の⾼いメディカル製品の伸びなどが収益性の改善をけん引していきますが、中⻑期的には新規事業や海外事業の拡⼤が重要なドライバーになると認識しています。

財務リスクについては、当社の場合、⽣活必需品が主⼒ということもあり、業績のダウンサイドは⽐較的底堅いものの、他のメーカーと同様、急激な原価⾼騰や為替相場の変動による影響はもちろん、景気後退やサプライチェーンの混乱などに伴って、債権回収や資材調達などに⽀障をきたす懸念にも注意を払う必要があります。また、今後はM&A に伴うのれんをはじめ、増強した⽣産設備などに対する減損リスクについても認識する必要があるかもしれません。適切な投資判断やリスクマネジメントを実践しながら、財務の健全性を維持していく考えです。

2024年3⽉期の連結業績の⾒通しと その前提について教えてください。

2024年3⽉期の業績予想は、売上⾼を47,000百万円(前期⽐3.2% 増)、営業利益を2,800百万円(同74.0% 増)、経常利益を2,900百万円(同65.9%増)、親会社株主に帰属する当期純利益を2,100百万円(同11.4% 減)と、増収および営業増益を⾒込んでいます。売上⾼は、引き続きインバウンド需要増によるヘルスケア製品の伸びやEC シフトの継続、⼯業品分野の回復、海外事業の拡⼤などが増収に寄与する⾒通しです。また、利益⾯では、原材料価格の⾼⽌まりが想定されるものの、前期からの販売価格の改定を更に進めることにより営業損益の改善を⾒込んでいます。

株主還元の考え⽅について教えてください。

当社は、安定した配当の実施を前提に、配当性向25%(連結)を⽬処に、業績に連動した配当を継続する⽅針です。2023年3⽉期は、想定外の原価⾼騰による影響を受けたものの、当初予定どおり1株当たり35円の年間配当(配当性向30.5%)を実施しました。2024年3⽉期についても前期同様、1株当たり35円の年間配当(配当性向34.5%)を予定しています。